Résilier sa mutuelle

4 juin 2011 11:11 8 messages

Ayant récemment décidé de changer de mutuelle complémentaire d’assurance maladie, j’ai été confronté à un refus de ladite mutuelle, ce qui est hélas commun.

Voyons un peu comment procéder pour obtenir tout de même satisfaction.

Jusqu’à une date relativement récente, on ne pouvait résilier son contrat d’assurance mutuelle qu’à la date anniversaire de son contrat, en respectant un délai généralement prévu par ledit contrat. Il suffisait d’oublier ce délai pour en reprendre pour un an.

Soyons clair, ce renouvellement automatique est loin d’être systématiquement contraire aux intérêts des consommateurs : il évite le risque de se retrouver sans assurance en cas d’oubli de renouvellement.

Cependant, il arrive que cette disposition protectrice se retourne parfois contre le consommateur qu’elle est sensée protéger. Souvent, celui ci constate après coup le renouvellement automatique de son contrat, ce qui l’empêche de le résilier dans les temps.

Loi Chatel

Heureusement, le législateur veillait : la loi du 28 janvier 2005 "tendant à conforter la confiance et la protection du consommateur" également connue sous le nom de "loi Chatel", du nom du secrétaire d’Etat à la consommation de l’époque, Luc Chatel.

La loi Chatel simplifie la résiliation des contrats à tacite reconduction par le consommateur. La tacite reconduction, c’est le renouvellement automatique d’un contrat en l’absence de manifestation de la volonté contraire de l’un des co-contractants.

Pour palier cet effet non souhaité, la loi Chatel impose aux professionnels prestataires de service d’informer leurs clients dans les conditions suivantes "Pour les contrats à tacite reconduction couvrant les personnes physiques en dehors de leurs activités professionnelles, la date limite d’exercice par l’assuré du droit à dénonciation du contrat doit être rappelée avec chaque avis d’échéance annuelle de prime ou de cotisation. ." (article L 113-15-1-1 du code des assurances)

Deux conséquences :

![]() En l’absence de cette information, le consommateur peut librement résilier son contrat à la date de son choix.

En l’absence de cette information, le consommateur peut librement résilier son contrat à la date de son choix.

![]() C’est au professionnel de faire la preuve qu’il a bien procédé à cette information

C’est au professionnel de faire la preuve qu’il a bien procédé à cette information

Attention : ces dispositions ne s’appliquent ni aux contrats d’assurance vie, ni aux contrats de groupe (souscrit pour vous par votre employeur)

Voyons maintenant comment faire en pratique pour exercer son droit à la dénonciation du contrat.

Mise en oeuvre

Première étape : la lettre de résiliation.

Vous pouvez résilier à tout moment votre mutuelle par lettre recommandée avec accusé de réception (pour vous servir de preuve de votre demande).

Il n’y a pas de formule particulière à respecter dans votre lettre, je vous propose par exemple la formulation suivante :

| Lettre de résiliation | Lettre recommandée avec accusé de réception | Messieurs, Je soussigné, X..............., demeurant X..............................., assuré au sein de votre mutuelle complémentaire sous le n° de contrat suivant : X......... Ai l’honneur de vous déclarer par la présente lettre recommandée, que n’ayant pas été informé de la reconduction tacite de mon contrat et ma capacité à y renoncer sous 20 jours lors de la réception mon échéancier annuel comme le stipule la loi châtel du 25 janvier 2005 : « Art. L. 113-15-1. - Pour les contrats à tacite reconduction couvrant les personnes physiques en dehors de leurs activités professionnelles, la date limite d’exercice par l’assuré du droit à dénonciation du contrat doit être rappelée avec chaque avis d’échéance annuelle de prime ou de cotisation. Lorsque cet avis lui est adressé moins de quinze jours avant cette date, ou lorsqu’il lui est adressé après cette date, l’assuré est informé avec cet avis qu’il dispose d’un délai de vingt jours suivant la date d’envoi de cet avis pour dénoncer la reconduction du contrat. Dans ce cas, le délai de dénonciation court à partir de la date figurant sur le cachet de la poste. » Usant ainsi de la faculté de mettre un terme à ce même contrat, j’entends faire cesser mon adhésion au sein de votre assurance le X....... Je vous serai obligé de bien vouloir m’accuser réception de la présente déclaration. Veuillez agréer, Messieurs, l’assurance de mes sentiments distingués. |

Il arrive parfois que l’assureur accepte votre résiliation sans problème. Si ce n’est pas le cas, voyons comment se déroule la suite de l’opération.

Refus de la Mutuelle

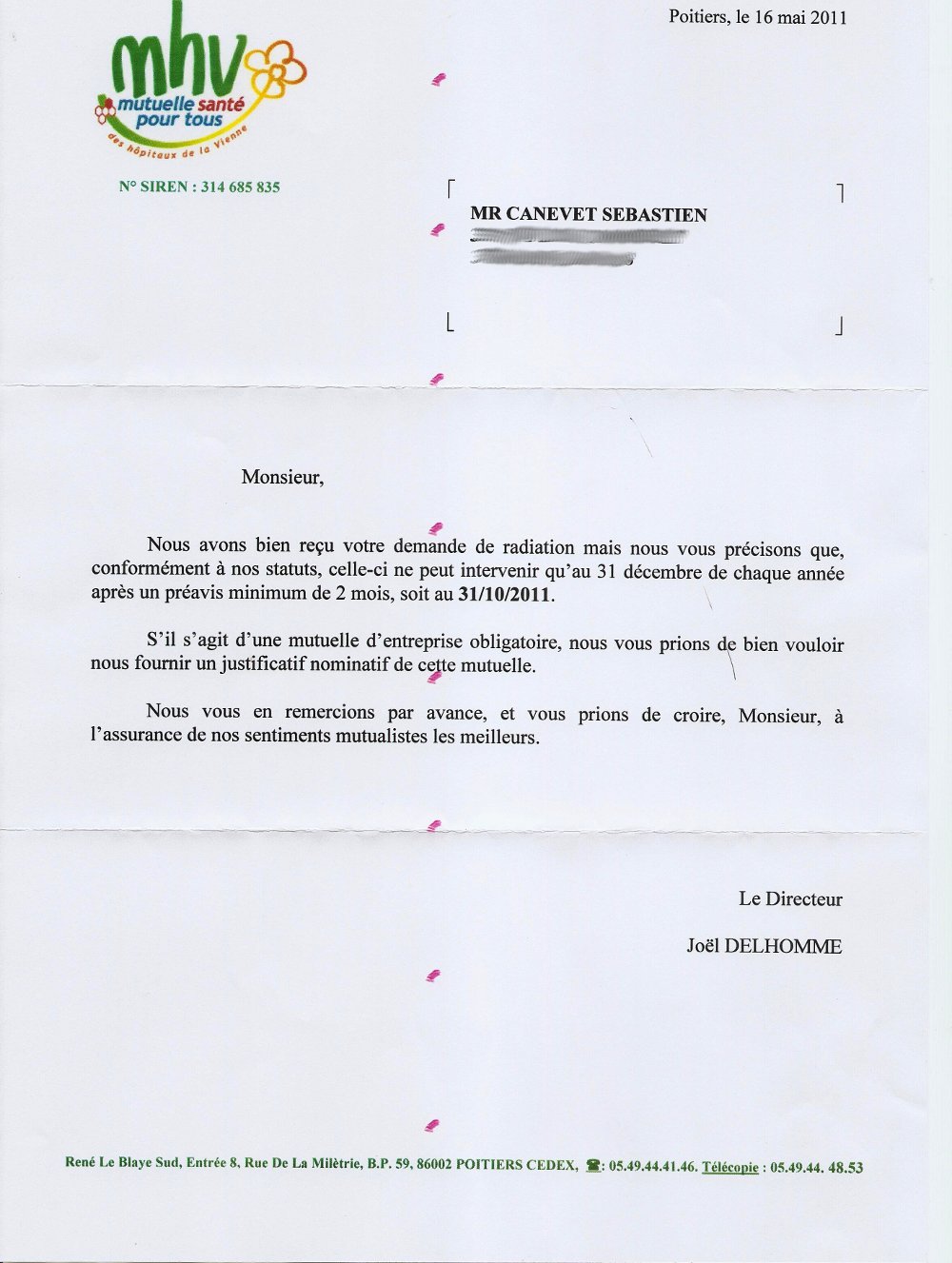

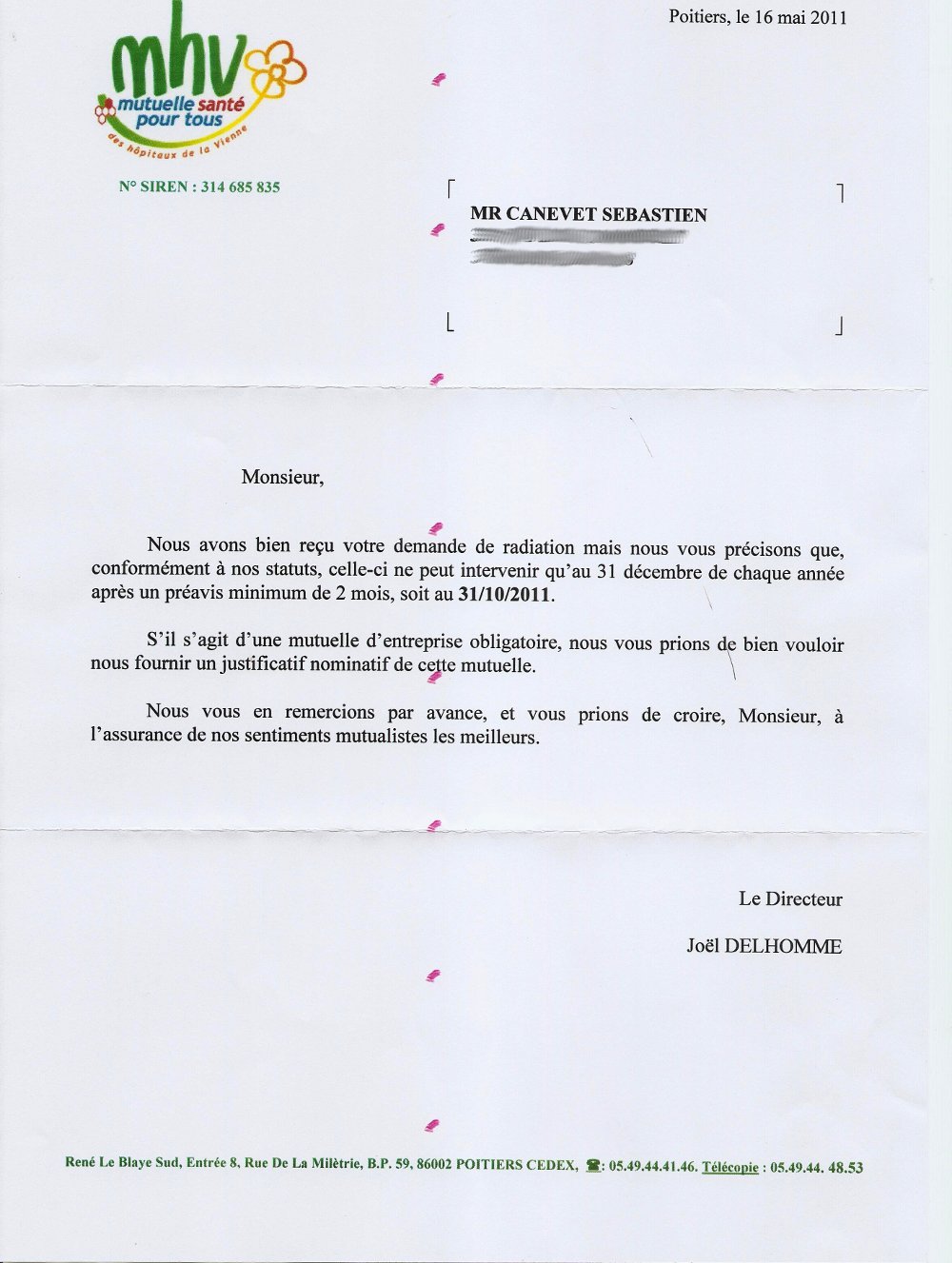

Quelques jours plus tard, la Mutuelle me répond en m’informant ses statuts prévoient que "la résiliation ne peut intervenir qu’au 31 décembre de chaque année, après un préavis minimum de deux mois." lettre de refus de la mutuelle

Cette réponse est évidemment contraire à la loi Chatel, je pense cependant sincèrement qu’il n’y avait aucune intention "malicieuse" de la part de la Mutuelle des Hopitaux de la Vienne, juste un fonctionnement qui n’avait pas évolué en fonction du changement législatif.

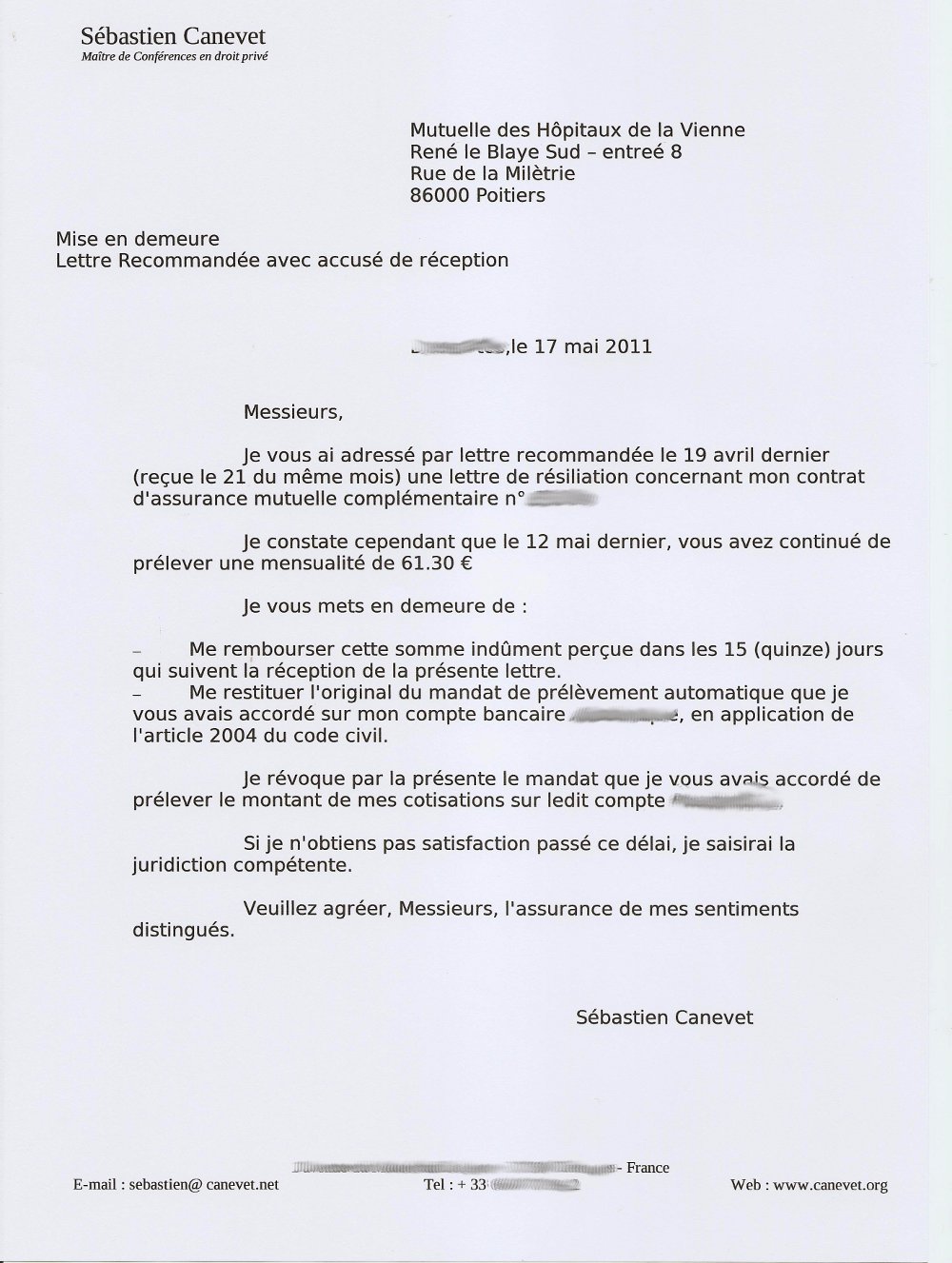

Deuxième étape : la mise en demeure

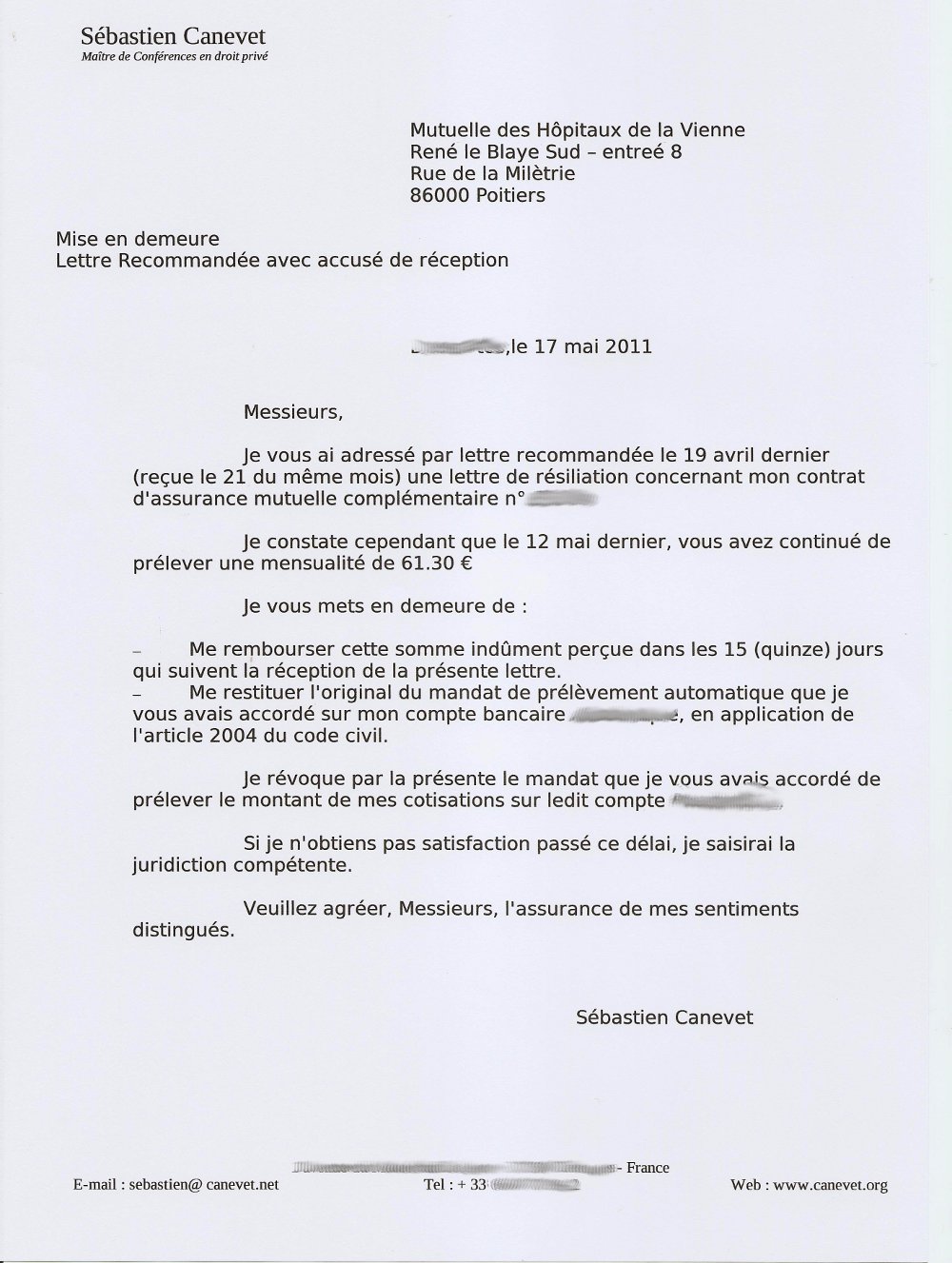

Face au refus de la Mutuelle, je la mets en demeure de respecter la loi. La mise en demeure est un moyen de pression légale obligeant votre interlocuteur à respecter ses obligations. Il n’y a pas de formalité particulière à respecter sauf la mention "mise en demeure".

| Lettre de résiliation | Lettre recommandée avec accusé de réception | Mise en demeure Lettre Recommandée avec accusé de réception (Date) Messieurs, Je vous ai adressé par lettre recommandée le X...... (reçue le X..... du même mois) une lettre de résiliation concernant mon contrat d’assurance mutuelle complémentaire n° X...... Je constate cependant que le 12 mai dernier, vous avez continué de prélever une mensualité de X.....€ Je vous mets en demeure de : Me rembourser cette somme indûment perçue dans les 15 (quinze) jours qui suivent la réception de la présente lettre. Me restituer l’original du mandat de prélèvement automatique que je vous avais accordé sur mon compte bancaire X......, en application de l’article 2004 du code civil. Je révoque par la présente le mandat que je vous avais accordé de prélever le montant de mes cotisations sur ledit compte X....... Si je n’obtiens pas satisfaction passé ce délai, je saisirai la juridiction compétente. Veuillez agréer, Messieurs, l’assurance de mes sentiments distingués. |

Vous trouverez ici ma propre lettre]

Pour faire bonne mesure :

![]() Je leur interdis de continuer de procéder aux prélèvements automatiques sur mon compte bancaire

Je leur interdis de continuer de procéder aux prélèvements automatiques sur mon compte bancaire

![]() Je leur demande de me restituer l’original de l’autorisation de prélèvement que je leur avais donné

Je leur demande de me restituer l’original de l’autorisation de prélèvement que je leur avais donné

![]() Je demande également à ma banque de ne plus leur payer quoi que ce soit.

Je demande également à ma banque de ne plus leur payer quoi que ce soit.

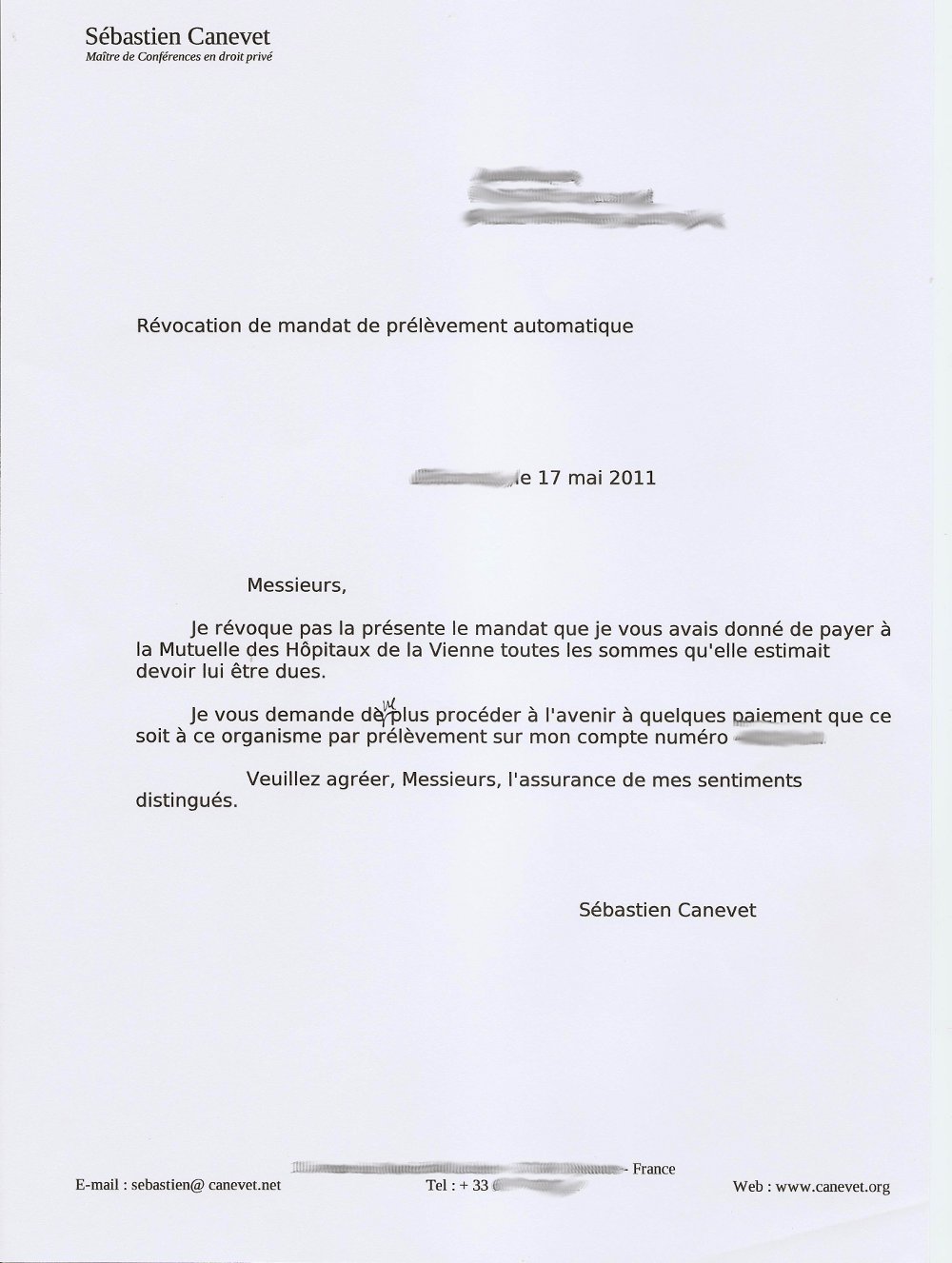

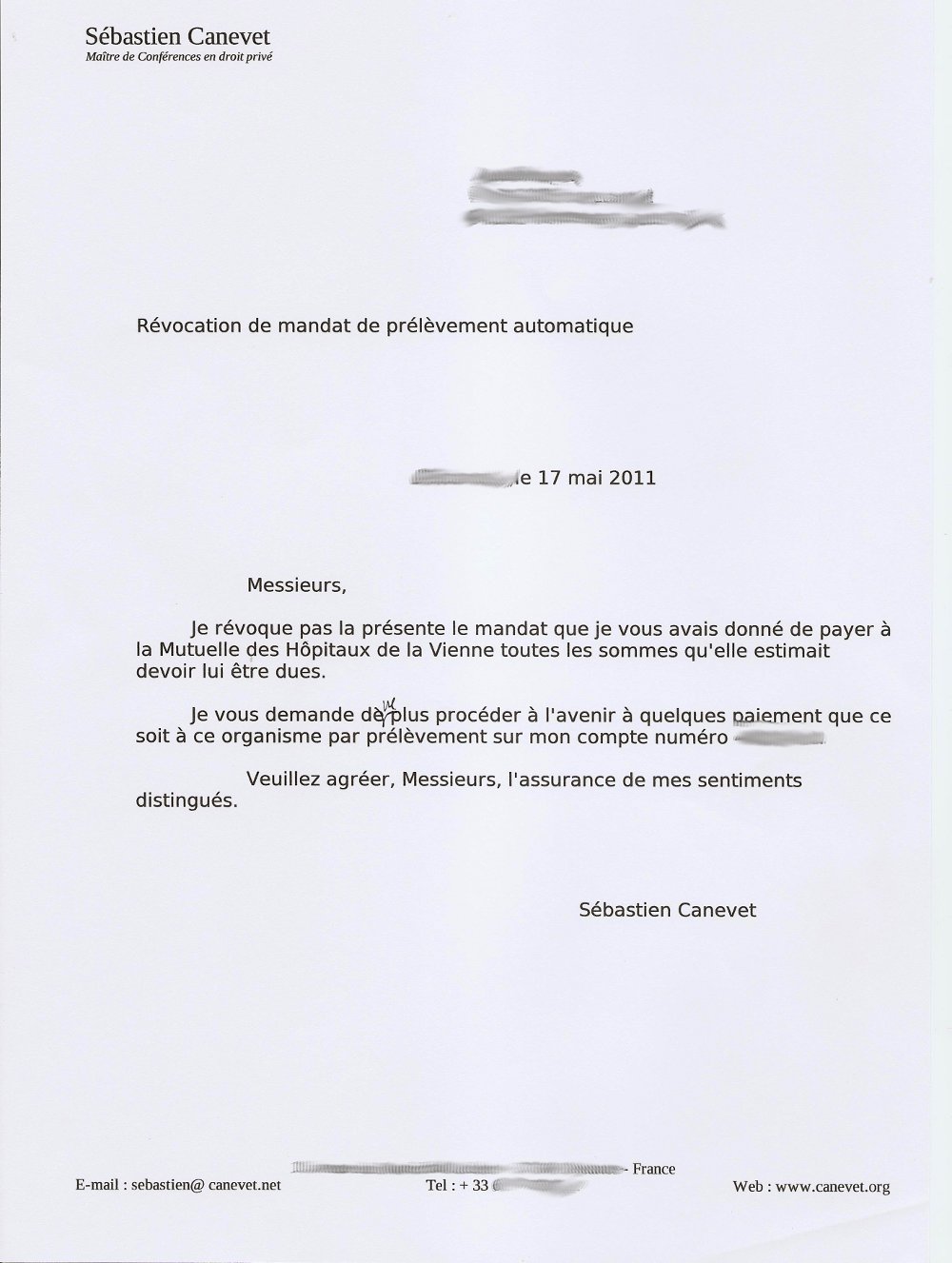

Résiliation de l’autorisation de prélèvement automatique

Je lis un peu tout et n’importe quoi au sujet de la résiliation de l’autorisation de prélèvement, c’est pourquoi je vais développer un peu plus ici la question.

Contrairement à ce que je lis souvent, cette résiliation est parfaitement licite. Je m’explique :

L’autorisation de prélèvement automatique que vous donnez à quelqu’un un est juridiquement un mandat, prévu et régi par les articles 1984 et suivants du code civil. Il s’agit en fait d’une autorisation que vous donnez :

![]() A votre créancier, votre mutuelle par exemple, de prélever des sommes sur votre compte en banque

A votre créancier, votre mutuelle par exemple, de prélever des sommes sur votre compte en banque

![]() Et parallèlement à votre banquier de payer lesdites sommes.

Et parallèlement à votre banquier de payer lesdites sommes.

Puisque c’est vous qui autorisez, vous pouvez parfaitement retirer cette autorisation. Ceci est indépendant du fait que vous deviez ou non de l’argent à votre créancier, à charge pour lui de tenter de récupérer les sommes dues par un autre moyen le cas échéant.

Vous trouverez ici la copie de ma lettre de résiliation adressée à ma banque

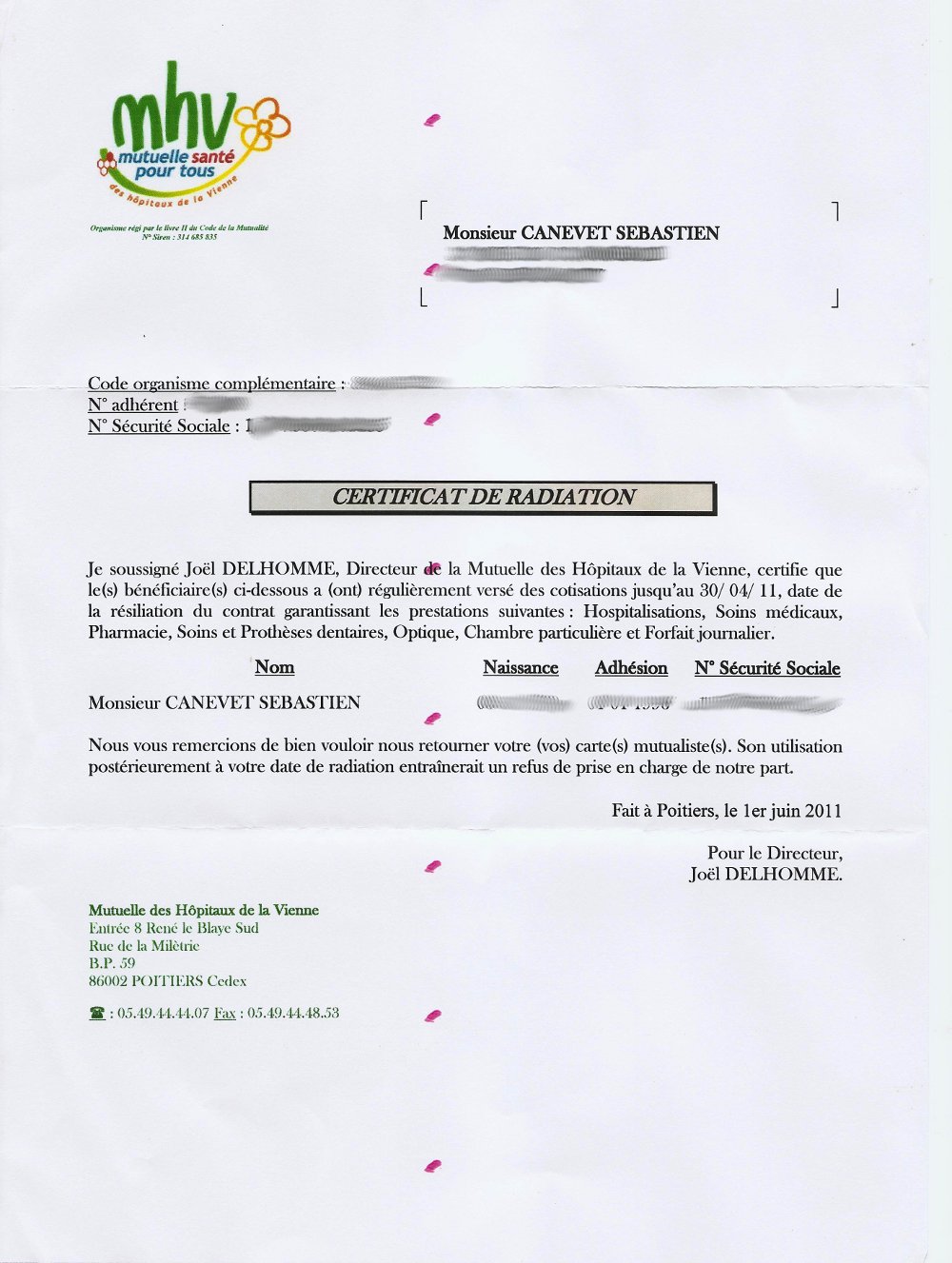

Dans mon cas, l’affaire s’arrêt ici, la mutuelle me rembourse quelques jours plus tard

Coût : trois lettres recommandées et un peu de jus de crâne ![]()

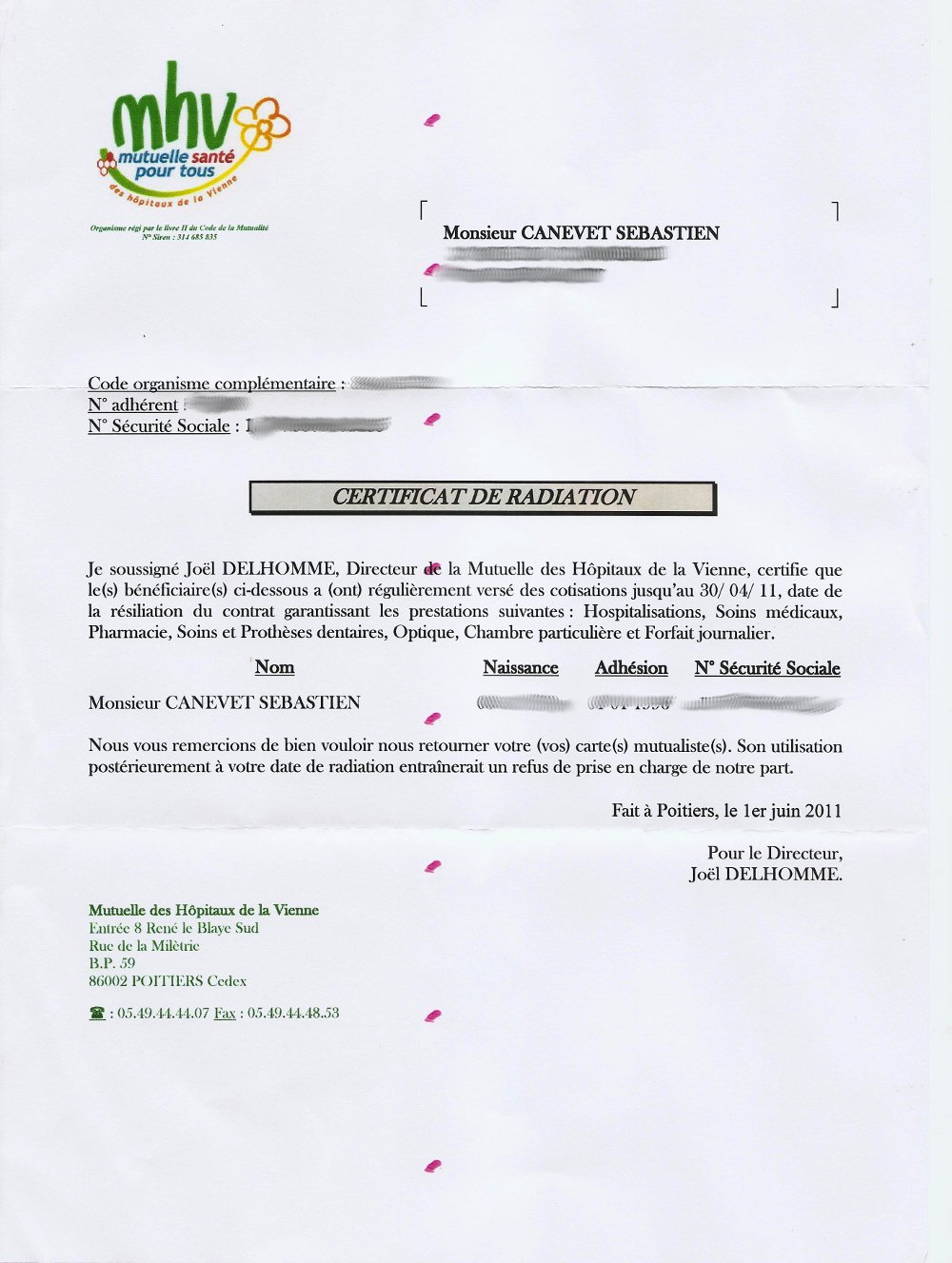

Quelques jours plus tard, je reçois le certificat de radiation, qui peut être utile pour s’affilier à une autre mutuelle. Si c’est votre cas, n’oubliez pas de l’ajouter dans la mise en demeure.

Et si la mutuelle ne rembourse pas ?

En cas de refus, la suite logique est de saisir le juge compétent, ici le juge de proximité.

Il semble que certaines sociétés d’assurance se fassent tirer l’oreille pour vous rembourser les sommes indument prélevées.

Si ceci vous arrive, je compléterai cet article afin de vous aider à recouvrer vous même votre argent, n’hésitez pas à me contacter ![]()

{kind=link}

{kind=link}

{kind=link}

{kind=link}

5 Messages

Bonjour, Pourriez vous m’expliquer si cette procédure est également applicable aux abonnement téléphone mobile, je n’arrive pas à résillier mon abonnement chez Orange. Merci d’avance

1. Résillier sa mutuelle, 9 juillet 2011, 20:48, par xl

pour votre abonnement de téléphone portable, il s’agira de faire application du droit commun, à savoir l’article L 136-1 du code de la consommation dont voici ses dispositions

Le professionnel prestataire de services informe le consommateur par écrit, au plus tôt trois mois et au plus tard un mois avant le terme de la période autorisant le rejet de la reconduction, de la possibilité de ne pas reconduire le contrat qu’il a conclu avec une clause de reconduction tacite.

Lorsque cette information ne lui a pas été adressée conformément aux dispositions du premier alinéa, le consommateur peut mettre gratuitement un terme au contrat, à tout moment à compter de la date de reconduction. Les avances effectuées après la dernière date de reconduction ou, s’agissant des contrats à durée indéterminée, après la date de transformation du contrat initial à durée déterminée, sont dans ce cas remboursées dans un délai de trente jours à compter de la date de résiliation, déduction faite des sommes correspondant, jusqu’à celle-ci, à l’exécution du contrat. A défaut de remboursement dans les conditions prévues ci-dessus, les sommes dues sont productives d’intérêts au taux légal.

Les dispositions du présent article s’appliquent sans préjudice de celles qui soumettent légalement certains contrats à des règles particulières en ce qui concerne l’information du consommateur.

2. Résillier sa mutuelle, 7 mars 2012, 23:16, par auville

monsieur,

la résiliation ma été refusé pour raison de contrat d’assurance collective à adhésion

individuelle n°ct 175 00 29

je voulais savoir si la nouvelle mutuelle à laquelle j’avais adhéré est en droit d’exiger de reporter

ce contrat sur l’année d’après

merci

Monsieur Canevet,

Comme toujours un excellent message. il est très utile pour l’ensemble des consommateurs !

j’ai fait jouer l’article du code des assurances que vous citez pour résilier ma mutuelle santé mais j’ai eu du mal à faire valoir mes droits.

alors que j’avais envoyé en lr/ar ma résilitation dans le délai de 20 jours, avec une copie de l’enveloppe contenant l’avis d’échéance à venir et sur lequel figurait le cachet de la poste, la mutuelle a :

Mais ne voyant toujours rien venir plus de quinze jours après, j’ai téléphoné à nouveau (heureusement il s’agissait d’un numéro non surtaxé) pour rappeler les dispositions légales, à savoir un remboursement des sommes indument perçues dans un délai de trente jours à compter de la date d’échéance du contrat, alors que la mutuelle faisait partir les trente jours à compter de la date de prise en compte effective de la résiliation par ses services...

Ils m’avaient en plus expliqué qu’il fallait compter informatiquement deux semaines pour que les sommes passent en banque mais ont finalement enclenché une procédure manuelle ayant abouti à un remboursement il y a quatre jours (environ 150 €), soit avec un mois de retard.

Au lieu de les appeler, j’aurais du les mettre en demeure comme vous le conseillez...

Si on ne fait pas respecter ses droits, beaucoup de sociétés comptent sur l’usure et le découragement des gens, leur permettant donc de se faire une trésorerie.

Cordialement

Un de vos anciens étudiants de l’IFP

1. Résilier sa mutuelle, 10 juillet 2012, 20:21, par 31500

Bonjour,

Voila je me permets de vous écrire pour savoir si vous auriez quelques conseils à me donner.

J’ai résilié ma mutuelle pour changement de situation donc j’ai envoyé une lettre recommandée avec accusé de réception mais je n’ai pas eu de réponse de leur part. Normalement sous un délai de 15 jours s’il n’y a toujours aucune réponse alors c’est considéré comme accepté or je vois sur mon compte qu’ils continuent à prélever.

Que dois-je faire ?

Merci pour votre aide .

Cordialement.

Bonjour,

Dans mon cas, je suis au chomage depuis un mois, puis-je résilier selon l’article L113-16 du code des assurances pour faire valoir mes droits ?

car comme votre cas, ils m’ont indiqué quand je leur ai demandé la procédure de resiliation pas avant la fin de l’année civile c est a dire le 31 décembre 2012.

Merci de votre retour

CDT

bonjour, j’ai arrêté mon activité depuis aout 2009 je ne me suis pas rendu compte (car j’ai l assurance famille en plus) qu’il me prélevé toujours l assurance professionnelle es ce possible de leur demander un remboursement ?

merci

Bonjour,

Je me trouve aujourd’hui dans une situation inconfortable.

L’année dernière j’étais étudiante et donc affiliée de ce fait à une Mutuelle Etudiante qui a pris fin le 30/09. J’ai reçu un courrier de reconduction le 20/06 auquel je n’ai pas répondu pensant que le contrat prendrait fin.

Le 25/08, un CDD de 3 mois commence. Je prends donc une nouvelle mutuelle qui prend effet le 01/10.

Aujourd’hui, je suis allée à la pharmacie, où l’on m’a annoncé que je n’avais plus de Sécurité Sociale et que mes droits à la mutuelle étaient fermés.

J’appelle cette mutuelle cet après-midi, qui me dit que je devais envoyé une lettre de résiliation avant le 01/08 et que cela était mentionné dans le courrier de reconduction. En effet, 3 lignes à ce sujet étaient présentes en bas de la dernière page d’une feuille double A4, ce que je n’avais pas vu.

Je me demandais donc :

Puis-je encore résilier cette mutuelle ?

Puis-je encore résilier cette mutuelle ?

Dois-je payer la cotisation ?

Dois-je payer la cotisation ?

Quelles peuvent être les conséquences vu que je suis hors délai ?

Quelles peuvent être les conséquences vu que je suis hors délai ?

Merci de bien vouloir me répondre.

Cordialement.